Kerstin Schuster

Immobilienfinanzierung: So finanzierst du dein Zuhause

Die ersten Schritte in dein eigenes Zuhause sind getan: Du weißt, wie deine Traumimmobilie aussehen soll. Nun geht’s ans Thema „Immobilienfinanzierung“. Dieser Beitrag erklärt dir, welche Möglichkeiten du bei der Immobilienfinanzierung hast und woher die Finanzierung für dein Eigenheim kommen kann. Du möchtest erfahren, wie viel Eigenkapital du brauchst und was du über Zinssatz, Finanzierungsrate und Zinsbindung wissen solltest? Welche Förderungen kannst du nutzen und welche Kosten erwarten dich neben dem Kaufpreis noch?

Dann bist du hier genau richtig. Wir haben die wichtigsten 10 Fragen, die bei einer Immobilienfinanzierung aufkommen, zusammengestellt und beantwortet.

1. Woher bekomme ich eine Immobilienfinanzierung?

Die eigenen vier Wände sind für viele Menschen ein Lebenstraum. Doch können die wenigsten ihr Eigenheim aus Ersparnissen bezahlen. Der aktuelle Baustoffmangel dürfte diese Entwicklung zusätzlich anheizen. Vielleicht hast du schon einen Teil der Kaufsumme angespart? Doch wie bekommst du das rechtliche Geld für die Immobilienfinanzierung zusammen? Welche Möglichkeiten gibt es? Das fehlende Geld für dein eigenes Zuhause kannst du als Darlehen aufnehmen bei:

- Sparkassen und Banken

- Bausparkassen

- Landesförderinstituten

- der Kreditanstalt für Wiederaufbau (KfW)

- Versicherungsgesellschaften

Immobiliendarlehen werden meist durch eine Grundschuld oder Hypothek besichert und über einen Zeitraum von 20 bis 30 Jahren zurückgezahlt. Lass dich am besten individuell beraten, bevor du dich für eine Immobilienfinanzierung entscheidest.

2. Welche Faktoren beeinflussen den Zinssatz bei der Immobilienfinanzierung?

Wie bekommst du einen guten Zinssatz für deine Immobilienfinanzierung? Folgende Rahmendaten spielen dabei eine wichtige Rolle:

- Die Gesamtkosten für den Bau oder Kauf der Immobilie (inkl. aller Nebenkosten)

- Eigenkapital (Wie viel hast du bereits gespart?)

- Fördermittel (Welche staatlichen Zuschüsse kannst du in Anspruch nehmen?)

- Finanzierungsrate (Wie viel kannst du monatlich für die Immobilienfinanzierung aufbringen?)

- Zinsbindung (Wie lange soll der Zinssatz konstant bleiben?)

- Deine Kreditwürdigkeit (Bist du angestellt oder freiberuflich? Hast du andere Kredite oder einen SCHUFA-Eintrag? Hast du Sicherheiten, wie Immobilienbesitz?)

Bei einer Immobilienfinanzierung ist neben dem Kreditzins oder Sollzins der „effektive Jahreszins“ maßgeblich. Dieser gibt die jährlichen Kosten für deinen Kredit in Prozent an, bezogen auf die Kredithöhe. Er berücksichtigt damit neben Zins und Tilgung auch weitere Kosten wie Gebühren.

3. Nicht zu unterschätzen: Die Nebenkosten der Immobilienfinanzierung

Neben dem Preis für Bau oder Kauf fallen Nebenkosten beim Hauskauf an. Diese sind in der Regel Notarkosten mit Grundbucheintrag und die Grunderwerbsteuer. Zudem können Kosten für Makler:in, Gutachter:in, Finanzierung, Modernisierung und Sanierung bei Altbauten sowie für spätere Instandhaltung, Versicherungen, Umzug und Schönheitsreparaturen anfallen.

Die Nebenkosten, die eine Immobilienfinanzierung mit sich bringt, fallen bei der Planung gerne mal unter den Tisch. In diesem PDF findest du deine Bau- und Nebenkosten im Überblick. So bleibst du vor bösen Überraschungen gefeit.

Deine Bau- und Nebenkosten im Überblick

Die Nebenkosten, die eine Immobilienfinanzierung mit sich bringt, fallen bei der Planung gerne mal unter den Tisch. In diesem PDF findest du auf einen Blick mögliche Kostenpunkte, die auf dich zukommen könnten. So bleibst du vor bösen Überraschungen gefeit.

4. Baufinanzierung ohne Eigenkapital – Geht das?

Für die Konditionen deiner Immobilienfinanzierung spielt dein Eigenkapital eine wichtige Rolle. Je weniger Kapital vorhanden ist, desto höher ist das Risiko, dass der Kredit aufgrund von Krankheit, Jobverlust oder Scheidung scheitert. Das treibt den Zins und verteuert deine Immobilienfinanzierung. Eine Immobilienfinanzierung ohne Eigenkapital ist daher möglich, aber oft nicht die beste Option. Experten raten, ein Eigenkapital von 20 Prozent des Kaufpreises mitzubringen. Du möchtest erstmal Eigenkapital aufbauen und dich über die Möglichkeiten einer Immobilienfinanzierung informieren? Hier bietet sich ein Bausparvertrag an, mit dem du auch von staatlichen Förderungen profitieren kannst.

5. Welche Förderungsmöglichkeiten gibt es bei der Immobilienfinanzierung?

Der Staat fördert den Erwerb eines Eigenheims mit diversen staatlichen Programmen und Zuschüssen wie Wohnungsbauprämie, Arbeitnehmersparzulage und Wohn-Riester oder den Förderprogrammen der staatlichen KfW-Bank. Weitere Möglichkeiten zeigen dir Förderdatenbanken wie www.foerderdatenbank.de.

6. Die Finanzierungsrate: Wie viel Immobilie kann ich mir leisten?

Immobilienfinanzierungen werden häufig als Annuitätendarlehen vergeben. Dabei zahlst du monatlich eine feste Finanzierungsrate, die aus einem Zinsanteil und einem Tilgungsanteil besteht. Der Tilgungsanteil fließt direkt ins Darlehen und reduziert so die Zinsbelastung.

Die monatliche Belastung sollte inklusive Nebenkosten der Immobilie (Instandhaltungsrücklage, Hausgeld, Heizkosten etc.) 40 Prozent deines Nettoeinkommens nicht übersteigen. Achte hier auch auf die Tilgung: Je höher die Tilgung, desto schneller zahlst du dein Darlehen zurück. Wenn möglich, solltest du eine jährliche Tilgung von 2 Prozent vereinbaren.

7. Immobilienfinanzierung: Warum Zinsbindung nicht gleich Laufzeit ist

Die Zinsbindungsfrist gibt an, wie lange die Zinsen für deinen Kredit fix sind. Die Laufzeit meint den Zeitraum, bis ein Kredit zurückgezahlt ist. Für einen besseren Zinssatz wählen Immobilienkäufer häufig Zinsbindungsfristen, die kürzer sind als die Laufzeit. Das Problem dabei: Nach Ende der Zinsbindung brauchst du eine Anschlussfinanzierung. Sind die Bauzinsen zwischenzeitlich gestiegen, steigert das deine monatliche Belastung.

Aktuell steigen die Zinsen wieder an. Wenn du also mit dem Gedanken einer Immobilienfinanzierung für dein eigenes Zuhause spielst, solltest du zeitnah vorsorgen. Mit einem Bausparvertrag kannst du dir die günstigen Zinsen schon heute für die Zukunft und für deine Immobilienfinanzierung sichern, auch wenn du erst später bauen oder kaufen möchtest.

8. Diese Unterlagen brauchst du für die Immobilienfinanzierung

Sobald du dich für ein Angebot der Immobilienfinanzierung entschieden hast, braucht der Kreditgeber einige Unterlagen von dir. In der Regel sind das:

- Einkommensnachweise (Angestellte: Lohn- oder Gehaltsabrechnung der letzten 3 Monate, Selbstständige/Freiberufler: Einkommensteuerbescheide oder Gewinnermittlungen der letzten 2 Jahre)

- Nachweis über Eigenkapital (Kontoauszug, Bausparguthaben etc.)

- Nachweis möglicher Sicherheiten

- Unterlagen zur Immobilie (Bau- oder Objektbeschreibung, aktueller Grundbuchauszug etc.)

- Kostenaufstellung für Neubau oder Renovierung

Und schon bist du auf dem Weg in dein eigenes Zuhause mit einer Immobilienfinanzierung einen großen Schritt weiter!

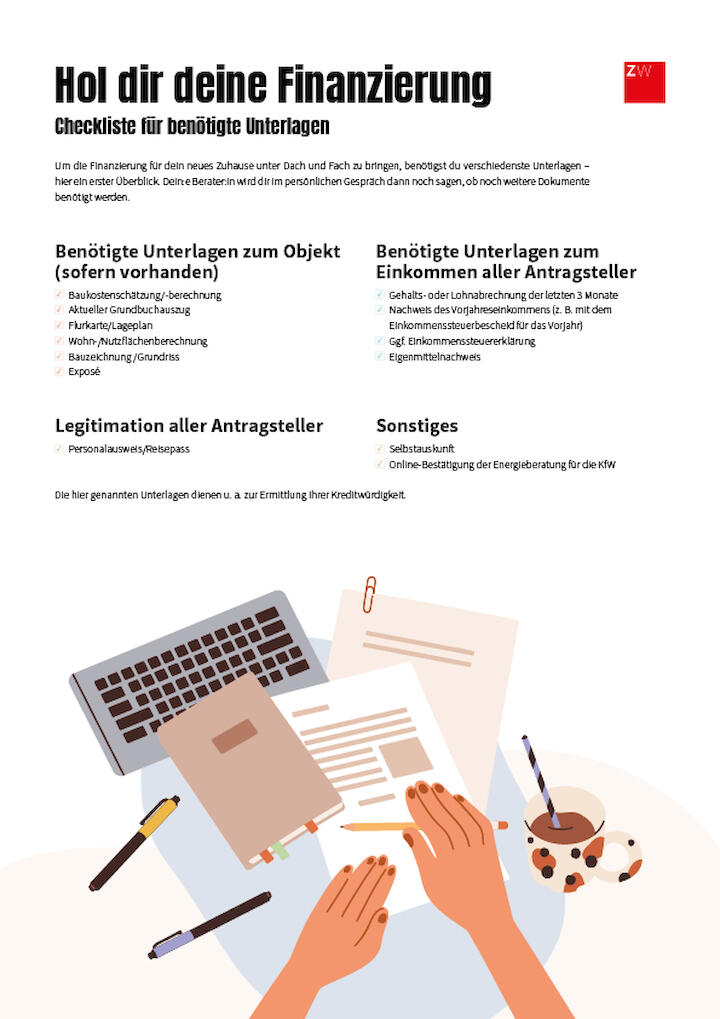

Immobilienfinanzierung: Möglichkeiten einholen

Bist du bereit für deine eigene Immobilienfinanzierung? Dann hole dir jetzt verschiedene Angebote ein. Damit auf der letzten Etappe auch nichts schiefläuft, haben wir dir hier eine Checkliste mit allen benötigten Unterlagen zusammengestellt. Hol dir deine Finanzierung!